«Строить нельзя ждать» – где поставим запятую?

Кризис, «официально» начавшийся два года назад, ударил не только по финансам и потребительскому рынку. «Просело» и капитальное строительство – как в жилищной, так и в коммерческой, социальной сферах. Грядет ли его оживление, за счет чего оно может произойти и стоит ли ждать скорого возрождения отрасли?

Откуда пришла беда

Плачевную ситуацию в строительной отрасли в первую очередь связывают с сегодняшними экономико-политическими проблемами. Хотя многие системные причины стагнации проявились еще в период первого глобального кризиса, а именно:

* «перегрев» локального рынка недвижимости;

* недостаток ликвидности;

* взаимное недоверие акторов рынка (в частности, банков и застройщиков);

* монополизм, непрозрачность бизнес-процессов и т.д.

При этом, в отличие от нынешней ситуации, причиной недостатка ликвидности в 2008–2009 гг. и был общемировой банковский кризис. А в 2014–2016 годах резкое снижение доступного финансирования оказалось спровоцировано фактическим запретом кредитования на западных рынках. Следствием этого и стало уменьшение объемов строительства, продолжающееся уже второй год (рис. 1).

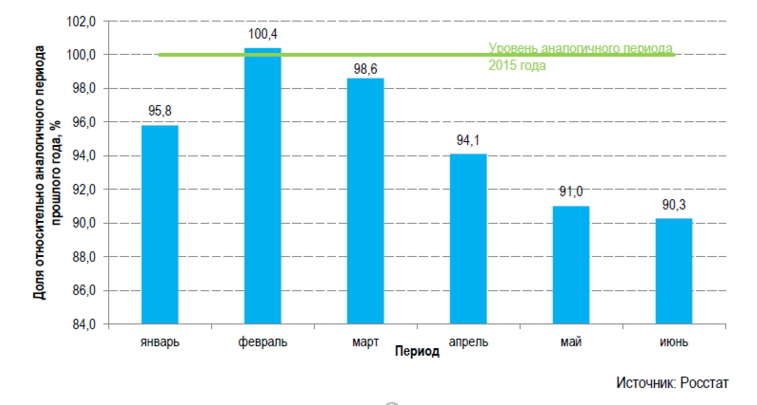

Рисунок 1. Динамика строительства за первое полугодие 2016 г.

Считается, что на отрицательную динамику в отрасли влияют и колебания цен, обусловленные валютной конъюнктурой. И отчасти это соответствует действительности. Выросла стоимость импортируемых материалов, хотя в большей степени подорожание коснулось премиум- и бизнес-сегментов строительства, а также импортной строительной техники.

«100% строительной техники в России – импортная. К сожалению, мы научилась производить только плохие тракторы, плохие бульдозеры и маломощные краны, притом с импортной автоматикой. Все остальное спецоборудование (погрузчики, современные энергосберегающие краны, бетононасосы) – исключительно импортного производства», – замечает руководитель службы застройщика жилых комплексов «Андерсен» и «Остров Эрин» Георгий Николаев.

Кроме того, на внутреннем рынке поднялись цены на продукцию, востребованную за границей. К примеру, буквально за год резко (до 50%) подорожали металлопрокат и арматура, которые производителям выгоднее отгружать в Европу и Китай.

Впрочем, согласно исследованиям, валютные факторы не сильно отражаются на стоимости строительства в целом, и рост цен отдельных позиций компенсируется снижением других. Так, данные аналитического центра строительной компании RD Construction говорят, что по итогам прошлого года совокупная стоимость материалов для строительства 1 кубометра монолита даже снизилась на 5–10%1 . К уменьшению затрат в том числе привел переход на отечественные материалы, соответствующие по качеству импортным аналогам, но более дешевые за счет курсовой разницы. К тому же экспортеры, ориентируясь на внешние поставки, вовсе не спешат отдавать отечественный рынок конкурентам.

«Спад в основных сегментах потребления, а также серьезная девальвация рубля по отношению к мировым валютам привели российских производителей высококачественных строительных материалов к переориентации на внешние рынки. Так, например, 2/3 (66%) продуктов глубокой деревообработки наша страна экспортирует в Европу, США и страны Азии, – поясняет Святослав Сарсон, руководитель комбината «СВЕЗА Усть-Ижора». – Можно привести в пример выпускаемую нашими комбинатами ламинированную фанеру. Объемы ее импорта за прошлый год выросли почти вдвое. Но параллельно с продвижением за рубеж мы поддерживаем отечественный спрос, для чего проводим гибкую ценовую политику. Стоимость высококачественной опалубочной фанеры изменилась незначительно, и с учетом высокой оборачиваемости для российской стройиндустрии по-прежнему выгодно ее использовать».

Подтверждают это и застройщики. «85% портфеля текущих проектов ФСК «Лидер» Московского региона сосредоточены в сегменте комфорт-класса, где доля импортных материалов минимальна, – говорит директор по стратегическому развитию компании ФСК «Лидер» Павел Брызгалов. – И курсовые изменения не оказывают существенного влияния на стоимость строительного процесса. Не сильно они повысили расходы на отделочные работы, ведь порядка 90% соответствующих материалов производятся в России на совместных предприятиях. Для строительной отрасли в целом мы бы тоже не назвали вопрос изменения курса первостепенным. К сегодняшнему моменту главные задачи в этом направлении застройщики решили: основные материалы они заказывают у российских производителей».

Таким образом, ключевым фактором торможения отрасли является не повышение цен, а недостаток свободных денег. Но насколько он критичен и реален ли «разгон» рынка при условии финансовых вливаний?

Где деньги?

По мнению многих экспертов, снижение темпов развития отрасли не стоит считать необратимым. Слишком велик потенциал рынка – в России до сих пор ощущается серьезный недостаток жилых и коммерческих зданий, а также общей сопутствующей инфраструктуры. Спрос, пусть и отложенный, остается очень высоким. Так, по данным Организации экономического сотрудничества и развития (ОЭСР), Россия находится на 32-м месте в мире по обеспеченности жильем на душу населения2, и спрос на него будет только расти.

«Существующая потребность населения нашей страны в жилых площадях оценивается в 1,5 млрд кв. м – это гигантский объем. Даже при сохранении темпов строительства на предкризисном пиковом уровне (порядка 85 млн кв. м в год) понадобится полтора десятилетия для удовлетворения спроса на жилье. К сожалению, объективные проблемы наложились на техническую революцию в строительстве, и это отчасти негативно влияет на динамику развития. Модернизация, переход на современные технологии и материалы, повышение производительности труда требуют оборотных средств, а они по-прежнему в дефиците», – комментирует данные (ОЭСР) Ольга Милованова, менеджер по развитию продукта группы «СВЕЗА».

Таким образом, спад является скорее «детской болезнью», связанной с общеэкономическими проблемами и технологической недостаточностью. В сложившейся ситуации основным вопросом для индустрии является стратегия действий. С одной стороны, крупные компании могут позволить себе заморозить активы и попробовать просто переждать кризис (по самым пессимистичным оценкам, горизонт стагнации отрасли ограничивается периодом в 3–5 лет). С другой – высока вероятность, что выжившие после вала банкротств прошлого года мелкие и средние строительные организации вполне способны захватить рынок, пока «гранды» будут ждать улучшения обстановки.

«Все зависит от стадии строительства, – говорит Павел Брызгалов. – Если объект находится на стадии разработки проекта, а у застройщика не достаточно средств на строительство, он может на некоторое время приостановить развитие. Но если строительство уже началось и открыты продажи, то для любого ответственного застройщика нет ничего хуже, чем законсервировать свой объект. Самое важное – продолжить работы и выполнить обязательства перед участниками долевого строительства».

То есть ждать застройщики по большому счету не готовы. Но где же взять деньги, чтобы вернуть системообразующую отрасль народного хозяйства к активной деятельности? В сложившихся условиях наиболее серьезным инвестором в нашей стране становится государство. На данный момент оно демонстрирует заметный интерес к активизации рынка. Один из его эффективных инструментов – снижение ключевой ставки ЦБ, повлекшее за собой уменьшение банковских ставок по ипотеке. Такой шаг незамедлительно отразился на уровне заимствований населения и привел к оживлению рынка первичной недвижимости. По данным Минстроя, за семь месяцев 2016 года объем заимствований вырос на 40% (по сравнению с аналогичным периодом 2015 года) и практически вернулся к докризисному уровню.

«Ипотека с господдержкой, – комментирует Юлия Сапор, руководитель Аналитического и консалтингового центра Est-a-Tet, – была запущена как мощный инструмент стимулирования спроса, который в условиях кризиса заметно сократился. На текущий момент уровень сделок на рынке держится на достаточно высоком уровне (о чем свидетельствует статистика Росреестра – по итогам первых 10 месяцев 2016 года их было заключено на 77% больше, чем в аналогичный период прошлого года), поэтому необходимость в продлении программы отпала. После ее завершения ставки на рынке ипотеки значительно не увеличатся, следовательно, спрос останется в целом стабилен, поскольку они уже находятся на довольно комфортном уровне – в среднем порядка 12,5–13%».

Возврат объема заимствований в том числе означает, что падение доходов населения оказалось не настолько катастрофическим, как ожидалось в начале кризиса, и потребитель по-прежнему готов инвестировать в жилье. А емкий российский строительный рынок уже начал получать долгожданные средства, способные перезапустить отрасль на новом уровне.

Дороже денег

Несмотря на начавшееся активное восстановление финансирования, прежнего инвестиционного благополучия в ближайшее время явно не будет. Едва ли не единственным путем поддержания темпов роста и прибыльности строительного бизнеса является радикальное сокращение издержек. При этом одним из главных резервов становится повышение производительности труда. Согласно данным 2007 года, этот показатель у отечественных строителей по сравнению с лидерами отрасли, США, был меньше в 5 раз (21% от американского). Даже с учетом роста за минувшие годы (от 5 до 15% за 10 лет, по разным оценкам) показатель не слишком оптимистичный. Проблема вызвана не столько низкой квалификацией специалистов, сколько недостаточным внедрением современного оборудования, технологий и материалов, а также отсутствием квалифицированного менеджмента – сегодня Россия находится на 103-м месте из 144-х в мире по качеству системы управления.

Очевидно, что подобная «комплексная» недостаточность определяет возможности развития как отдельной компании, так и отрасли в целом. Например, только за счет внедрения новых технологий можно добиться повышения производительности труда (а значит, сокращения трудо- и времязатрат на строительство и общего снижения издержек) на 15–20%. При этом в большинстве случаев расходы на внедрение непринципиально выше, чем на традиционные устаревшие методы и материалы. Практика это подтверждает со всей определенностью.

Например, использование современных опалубочных технологий позволило подготовить к досрочной сдаче (на три месяца раньше запланированных сроков – в IV квартале 2016 года) первую очередь ЖК «Маяк» (девелопер «Маяк»). Ускорить темпы строительства удалось в том числе благодаря применению фанеры СВЕЗА Дэк 350, которая экономит время при проведении монолитных работ.

«Даже в обычном типовом проекте есть нестандартные элементы – архитектурные или инженерные, что увеличивает сроки его реализации, − рассказывает Ольга Милованова, менеджер по развитию продукта группы «СВЕЗА». − Не допустить этого помогает фанера с разметкой 25 и 50 мм – СВЕЗА Дэк 350. Она не только облегчает процесс раскроя и резки на объекте, но и позволяет визуально отмерять требуемый проектный шаг при вязке арматуры, не используя при этом рулетку и другие измерительные принадлежности».

Эксперт добавляет, что на сроки и стоимость строительства помимо технологичности самого материала большое влияние оказывает и эргономичность его упаковки. За счет ее усовершенствования можно до 20% сократить время погрузо-разгрузочных работ и упростить логистику. Применение современных строительных систем заметно ускоряет работы и делает их более безопасными. В качестве примера можно привести проект внедрения технологии сборных опалубочных столов с откидными головками, которое дало возможность на 30% сократить трудоемкость в процессе монтажа опалубки перекрытий при строительстве шестиэтажного кардиоцентра в Самаре.

«На возведение шестиэтажного монолитного каркаса здания площадью более 25 000 кв. м было выделено всего полгода. Большое значение имела технологичность инвентарной опалубки, − поясняет Мария Мироничева, руководитель отдела маркетинга и внутренних коммуникаций компании PERI. – Ускоренный темп работ с системой модульных столов достигается за счет технологии откидных головок. Такая особенность экономит время и увеличивает оборачиваемость материала за счет перестановки и монтажа/демонтажа опалубки укрупненными модулями. Также можно отметить повышенную несущую способность стоек, жестко защемленных в откидных головках».

Подталкивает игроков к техническому совершенствованию не только обостряющаяся на сжавшемся рынке конкуренция, но и государство. Оно стимулирует внедрение новых технологий, постоянно повышая требования к ведению строительства, в частности активно используя BIM-технологии (информационное моделирование сооружений). Это процесс коллективного создания и использования информации о сооружении, описывающий его полный жизненный цикл, от проекта до сноса.

По словам директора Департамента градостроительной деятельности и архитектуры Минстроя России Андрей Белюченко, возможно, уже к 2017 году на определенную часть госзаказа распространится требование применения технологий информационного моделирования. Это означает, что в федеральные программы строительства нельзя будет войти, если нет соответствующих специалистов и ПО. Расчет здесь очевиден: BIM делает весь процесс возведения (от проектирования до сдачи) полностью прозрачным и доступным для глубокого аудита. Это позволит радикально сократить количество «серых» схем, а также упорядочить и расширить налоговую базу.

«Строить, нельзя ждать!» – сегодня уже ясно, что запятая здесь находится на правильном месте. Ведь кризис, как известно, не только катастрофа, но и возможность измениться и начать новый цикл развития. Новые финансовые инструменты, повышение конкурентоспособности строительной отрасли за счет современных технологий, ориентация на нужды конкретного потребителя – очевидный шанс к возрождению и дальнейшему развитию индустрии. И им нужно воспользоваться уже сейчас.

Отзывы и комментарии